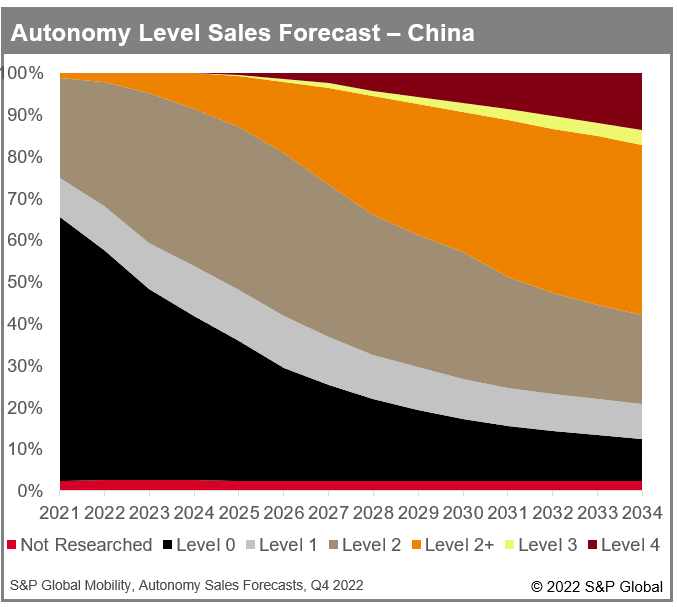

在全球以及中国市场■■◆★■■,欧系、日系以及韩系主机厂聚焦SAE Level 3级自动驾驶★◆■★,美系以及绝大对数的中国主机厂会从城市场景的Level 2+过渡到Level 4级自动驾驶◆◆。

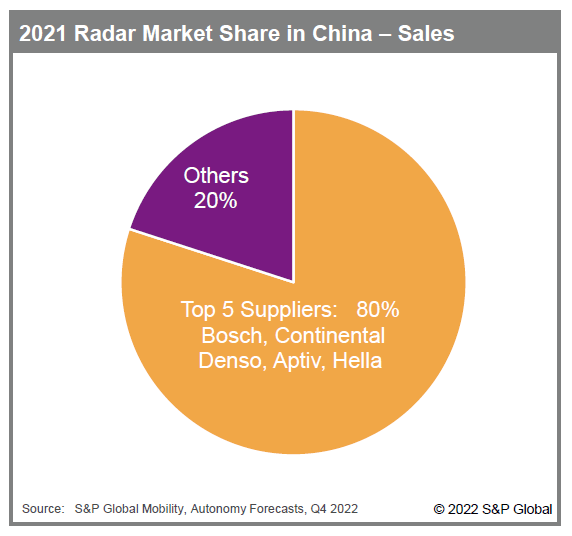

在自动驾驶感知技术领域,激光雷达在车载视觉领域■◆◆■★★,在车载毫米波雷达领域★★■,外资厂商博世★★◆◆◆◆,大陆◆★◆★■,电装■★◆,安波福和海拉在2021年市占率达到了80%■◆★★★。国产厂商正在积极的准备国产替代和4D毫米波雷达的开发★★,预计2023年会是国产4D毫米波雷达上车的元年。

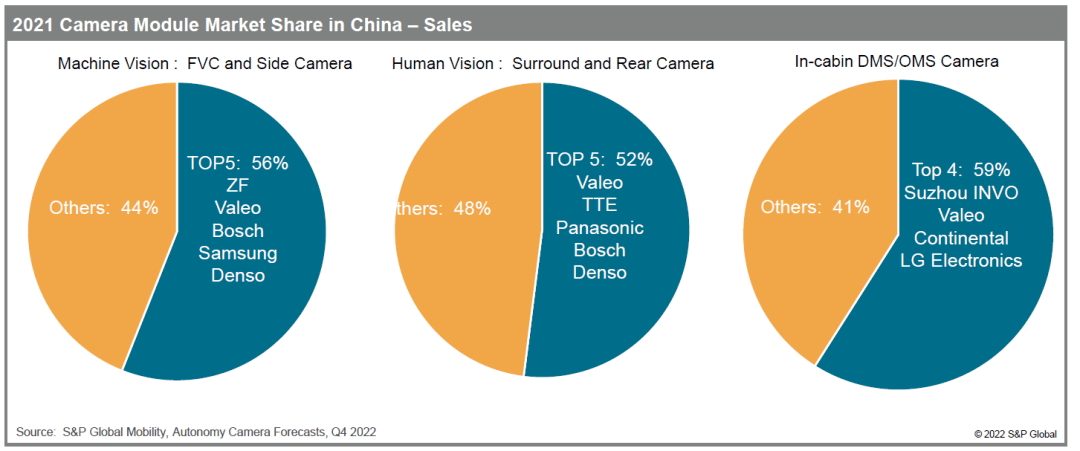

在机器视觉领域,前视以及周视摄像头正在由1-2百万像素过渡到8百万像素。我们预测在2025年★◆,1200-1700万像素的高清摄像头会开始投放到国内自主品牌的车型中。

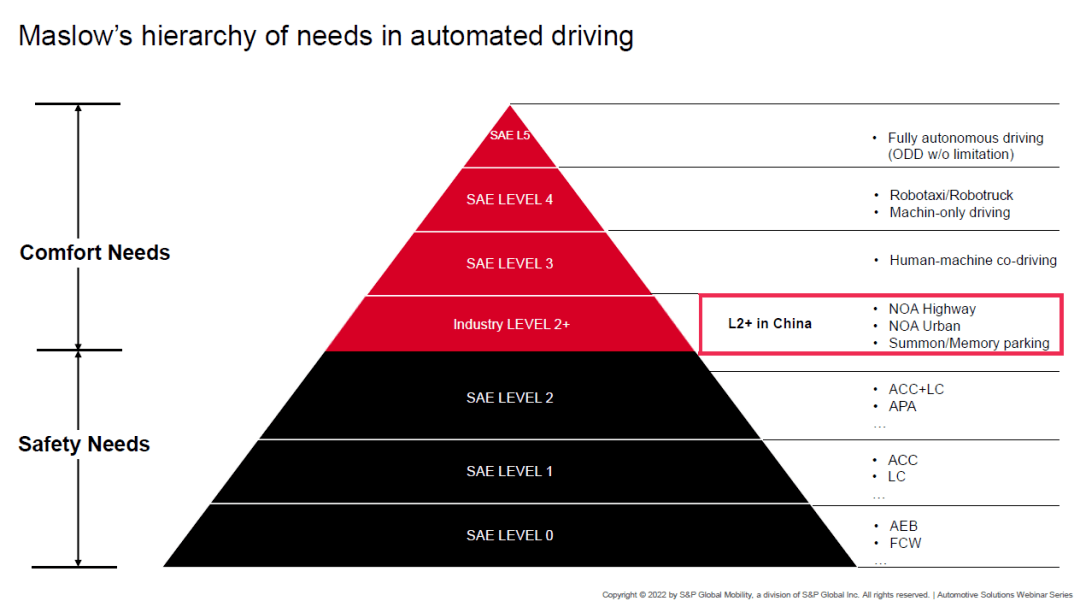

传统的Level 0到Level 2阶段更多的聚焦在安全性的需求★◆★■◆。中国自动驾驶行业正在经历从Level 2过渡到基于场景定义的Level 2+功能,更多的聚焦在舒适性的需求◆★。

那么应该怎么去做才能更好的从上半场走到下半场?我们要回归到研发的本质。产品是设计出来的■■,思路上必须强调的就是要做到极致。车载行业不会再允许像上半场一样堆叠器件,而是要深度思考车载前装量产对性能、成本、可靠性的要求,然后用极致的光机的系统设计作为基础,充分挖掘每个元器件的性能极限◆◆★★,才能够实现行业要求跟产品表现的极致均衡。

针对于中国车载激光雷达市场的预测,在2025年★◆★◆★,我们预估3/4的市场份额会由国内的三家厂商分别是速腾★★■、禾赛以及图达通占据,其他国内和外资厂商会占到市场份额的1/4左右。

如您想获得更有关于其他汽车制造商的最新信息,请通过电子邮件或微信,把您的要求发送给我们。

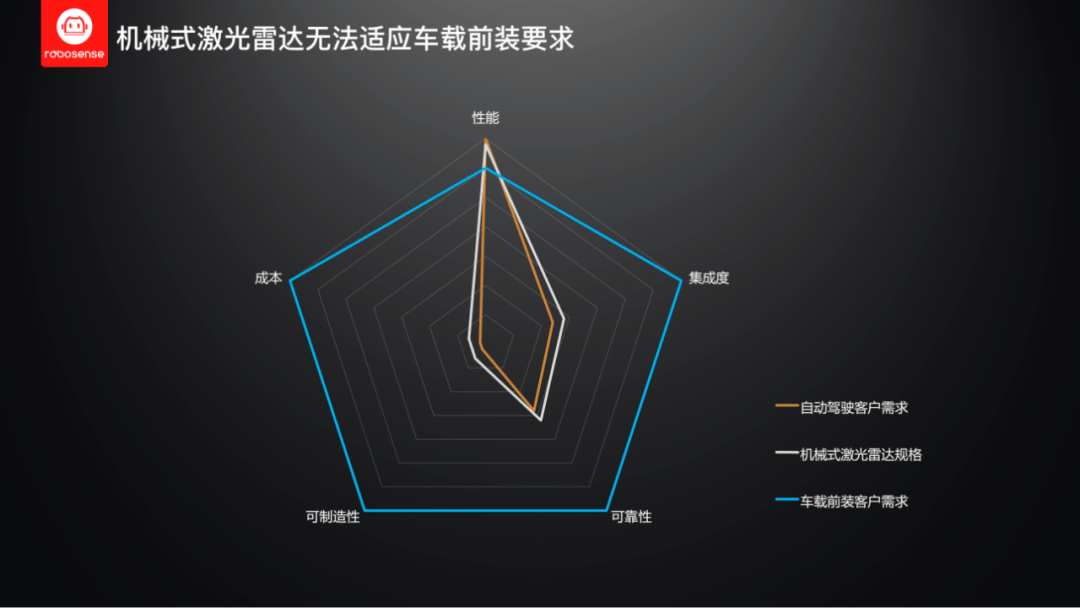

在激光雷达的下半场,真正面临车载前装的客户需求的时候,我们必须在保证产品性能的同时解决产品价格高昂的问题★◆。这其实是从集成度、可靠性、可制造性这三个方面★★◆★■,对激光雷达的全面要求。这也是车载量产激光雷达必经之路,从精密仪器走到前装量产。

Copyright © 呼和浩特市建设工程施工图审查中心有限公司 版权所有 | 技术支持:山东软件股份有限公司